15900515799 专业天津贷款服务平台

您身边的贷款咨询专家!

最近,暴涨的房贷利率,已经成了一个绕不过去的话题。

前几天,有人在微博放话说,建银系统的高层透露,2021年房贷利率将会一路飙升。

“内幕”消息爆出后,建行的动作很是迅速。

清明期间,大家还在讨论墓地贷的时候,广州建行就上调了房贷利率加点,首套利率变成了现在的lpr+75BP,比上年5月份上调了20个基点。

中农工当然也是不甘落后的,也纷纷上调房贷利率加点,首套房利率和上年5月份相比,普遍有10个基点左右的上调,二套房利率也上调了。

利率上调不可怕,可怕的是一直调。

这不,刚刚,大橘团队给农行打了个电话,就被告知,加点又涨了,首套房利率这两天已经从5.25%上升到5.30%了。

跟白菜一样,一天一个价。

当然,这一切都只针对新申请的房贷!正还着房贷的小伙伴们还是很淡定的。

毕竟,只要房贷的定价基准——LPR保持稳定,存量房贷的利率,就一点不会变多。

但是!LPR就真的一直不会涨吗,你现在每月还的房贷数字,真的是安全的吗?

不用想了,大橘告诉你,存量房贷的岁月静好,也确实撑不了多久了。

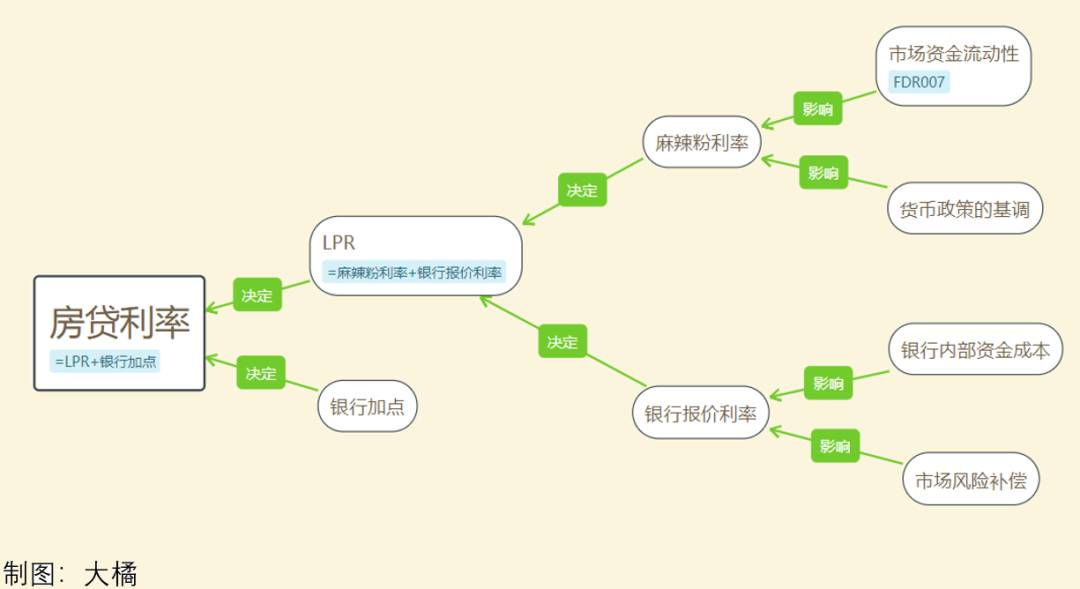

相信很多人都知道LPR是什么,它的全名叫“贷款市场报价利率”,是当下房贷利率最基本的一个基准,之前我们在《这下好了!你的房贷,被安排得明明白白》里面,曾经给过一个公式:

房贷利率=LPR+银行加点。

银行加点这个变量,只影响新增房贷,与存量房贷(已有房贷)无关,毕竟,所有存量房贷的加点已经在合同里白纸黑字写着,变不了了。

所以大橘先不讲。

但LPR是个关键变量,要是动起来,杀伤力是通吃的,所有房贷都会被影响。

那LPR目前是个什么情况?

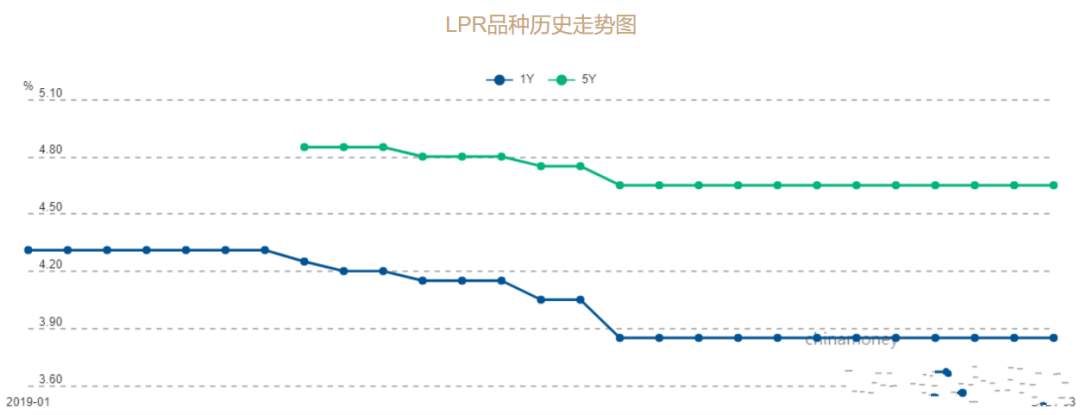

已经连续躺尸11个月了。

与房贷直接相关的5年期LPR,从去年4月份开始,一直横盘到上个月。

但这并不代表会保持惯性一直横盘下去——

在未来的时间内,它是大概率会回归原本的水平的,甚至还会更高。

为什么呢?因为政府和市场都在往推高LPR的方向走。

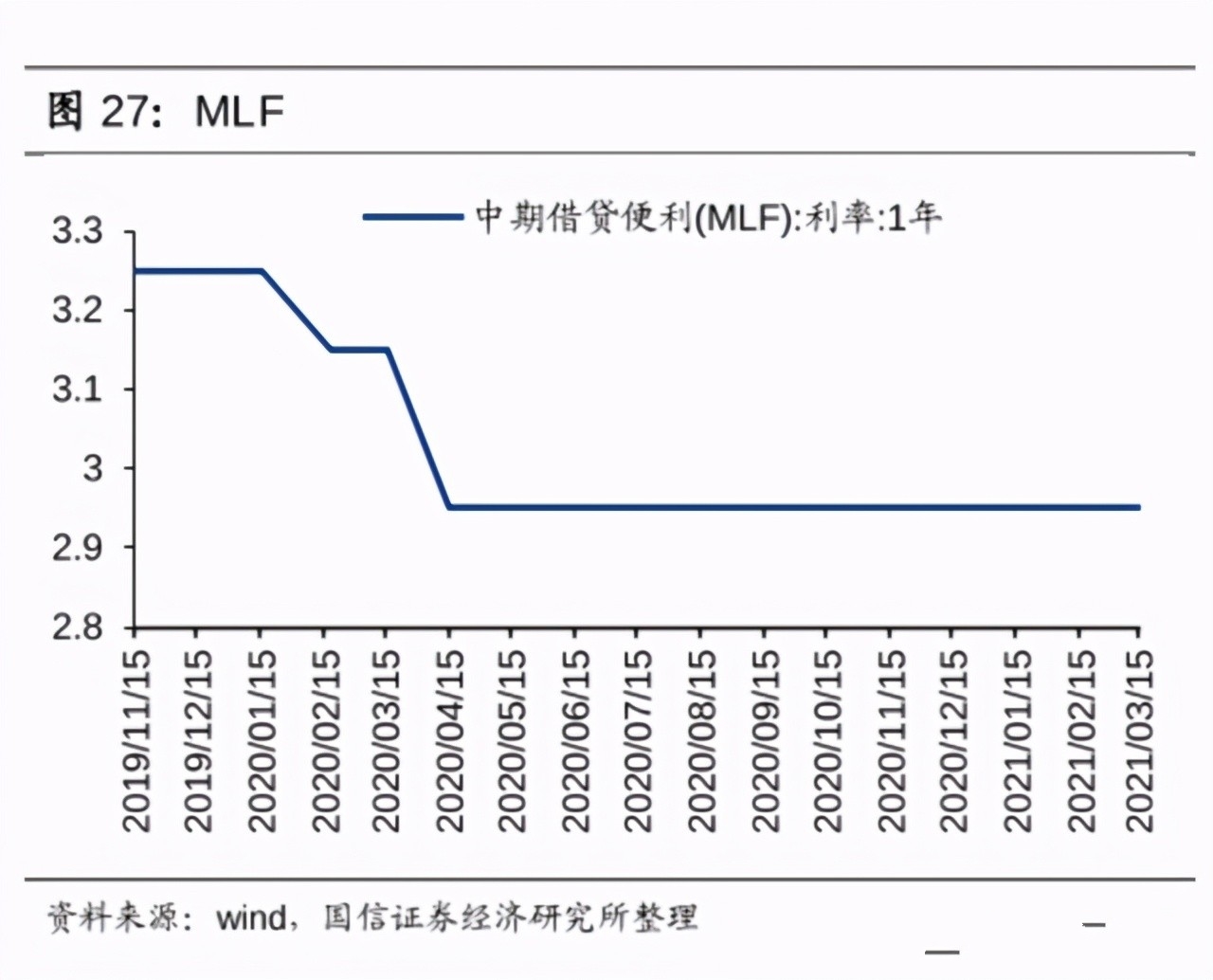

决定LPR走势的是两种因素:麻辣粉(MLF)利率和银行报价利率。

麻辣粉是央妈借给社会的钱,利率高低代表政府的取向,而银行报价利率代表市场力量。

政府不是要保民生吗?怎么会把老百姓的房贷利息推高呢?

不要怀疑央妈对你的爱,央妈是在避免你手中的毛爷爷迅速贬值!

而市场力量的主体,那个手中拿着大量钱的银行,它当然有动力推高你的房贷利率。

毕竟央妈不放水了,银行的成本高了,银行要挣钱,不从你身上薅羊毛,从谁身上薅呢?

先来看看麻辣粉利率的走向。

每当市场低迷或者钱荒的时候,央妈会向市场投放麻辣粉,用麻辣粉的数量和利率调节市场的流动性。

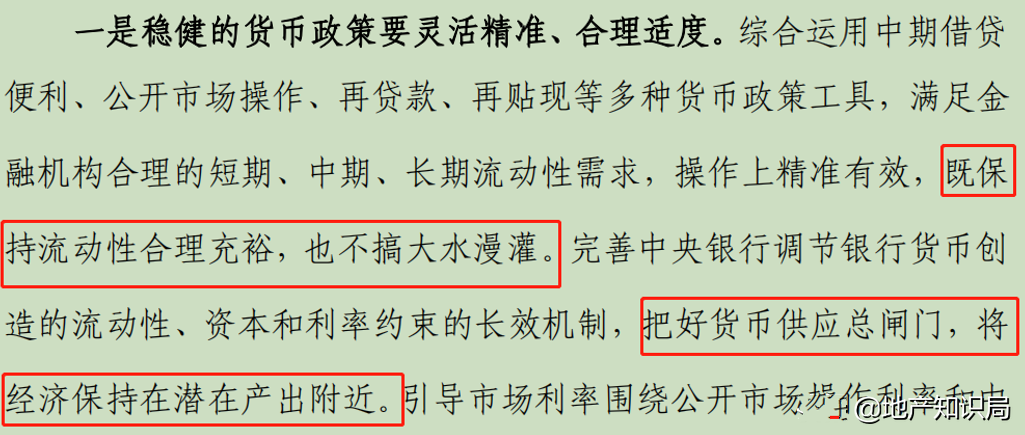

当下,央妈的货币政策基调是比较稳健的。在2020年第四季度的货币政策执行报告中有这样的表述:

“既保持流动性合理充裕,也不搞大水漫灌”,以及“把好货币供应总闸门,将经济保持在潜在产出附近”。

翻译一下,就是:

市场上得有足够的钱去支持经济发展,但是不能太多,免得出现通货膨胀。

在这个大前提下,我们看一看近两年的麻辣粉走势。

2020年初,疫情这个黑天鹅突袭,为了稳经济,央妈迅速拉低了麻辣粉的利率,并连续11个月保持低利率,一动不动。

今年年初,GDP增速目标被定为6%,和2019年的增速一致,也就是疫情前的水平。

可想而知,要想让经济快速复苏,今年的市场流动性肯定得比2019年更宽松一点。

所以,今年的麻辣粉大概率是不会动的。但是!过了今年,可就不一样了。

如果今年的GDP增速达到,甚至超过了2019年的水平,那么,2022年GDP增长的鸭梨,就小得多了。

到时候,如果保持原来的市场流动性就不太合理了,有可能会出现通货膨胀。

因此,央妈大概率会把流动性稍微缩紧一点,也就是把麻辣粉利率上调一点。

所以,当未来经济形势转好的话,明年的麻辣粉利率有可能涨回到2019年的水平,甚至更高。

反正降是不可能降的了。

大橘代表张杰唱一首:这就是爱哎哎哎~~~

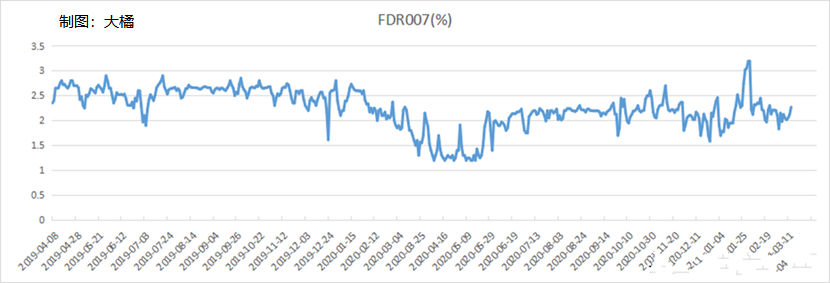

然后,再说说“银行报价利率”。

银行报价利率是具有代表性的18家银行,根据自身的资金成本和对市场风险溢价进行报价,最后汇总而成的。

怎么才能知道银行的实际资金成本呢?有一个叫做“FDR007”的指标可以参考一下。

“FDR007”意思是“银行之间互相借7日抵押贷款的利率”。我们能看到,2019年,这个数据一直比较稳。

但是,在疫情期间,这个数据跌了,也就是说,银行的成本便宜了。

但是,报价利率并没有跌啊,为什么呢?

因为疫情之下,经济确实不太行,银行判断可能很多企业会倒闭,还不起钱。

所以银行为了覆盖违约的成本,刻意把报价利率上调了一些。

大橘看到了这里就可以下判断了:

今年银行报价利率总体来讲会保持平稳,明年将有可能上调。

这是因为如果经济增长符合预期,银行报价利率中的风险溢价会降低,但因为资金成本有点涨了,所以今年会保持平稳。

而明年,预期经济恢复正常,贷款违约的可能性比较小,但市场流动性会下降,资金成本进一步走高,所以明年可能上调。

到这里,大橘来总结一下:

LPR今年大概率保持稳定,但明年,因为麻辣粉和银行报价利率都要涨,LPR上调的可能性非常大。

所以你们正在还的房贷利息,最多,能保持两年的稳定,之后涨价的可能性,大大的有。

LPR上涨能带来多大影响呢?

大橘算了一下,如果你贷款300万,未来LRP上调20个基点,回到疫情前水平,那么你每年得多付6000的利息。

而且,现在已经没有固定利率这种东西了!只要你申请房贷,就只能跟着LPR的涨跌调整。

所以,你会不会担心,LPR这么一涨就没个尽头了?

其实也不会。

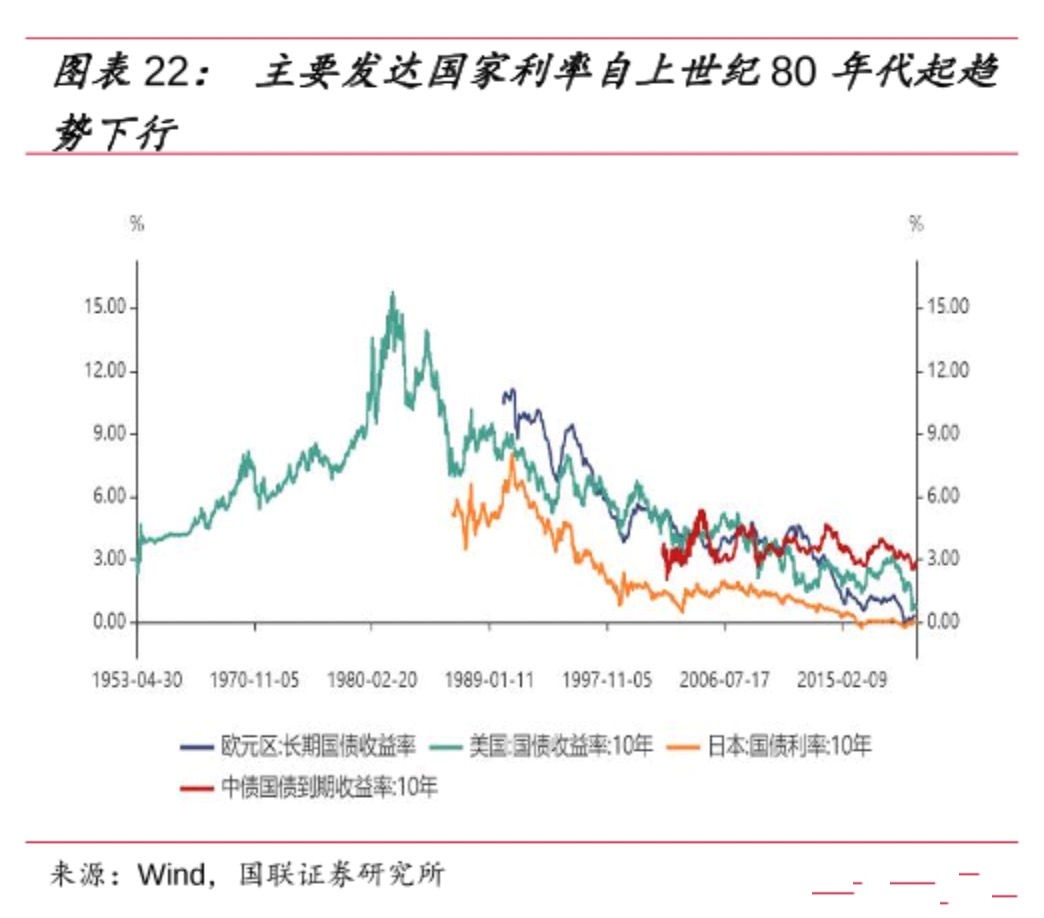

站在更加长远的时间点来说,只要看看发达经济体的利率,就会明白,如果我们相信中国正在向着发达国家的方向狂奔,即使是下行趋势有一些反复,也绝对不会再高到哪里去。

还焦虑的话,也可以去买利率挂钩型的理财产品。不过,大橘打了好几个电话咨询了几家国有大行,对于个人来说,是没有直接挂钩LPR的理财产品的。

实在不行,那就祈祷自己工资的涨幅能超越房贷利率的涨幅吧!

以上。

【独家稿件及免责声明】凡注明 “融360原创”之作品,未经融360书面授权,任何单位、组织和个人均不得转载、摘编或者采取其他任何方式使用上述作品。已获书面授权的,注明来源融360。违反上述声明对融360合法权益造成侵害的,将依法追究其法律责任。作品中的材料及结论仅供用户参考,不构成操作建议。获取书面授权请发邮件至:academy@rong360.com